- 住宅ローン

住宅ローンの金利はもっと上昇するのか? 今すぐ変動から固定に変えるべき? FPに相談しながら進める石川県の家づくり

三菱UFJ銀行が10年定期の金利を0.002%から0.2%に引き上げ、「金利100倍」を実現しました。この報道でローンの金利も一気に上がるのではないかと心配された方も少なくなかったようです。

金利が上がると、お金を預けている銀行などからもらえる利息が増えるメリットがある一方で、住宅ローンなどのように借りているお金にかかる利子が膨らむデメリットもあります。

住宅は一生に一度の大きな買い物。何千万円というローンを組んで、何十年にもわたって返済していかなければならないのですから、支払いが膨らむことによって毎月の負担が増えることに不安を感じる方は多いでしょう。

■金利と住宅ローン返済額 早わかり表

金利の上昇によって住宅ローンの返済額が実際にどれだけ増えるのか見てみましょう。

たった(?)0.5%の金利上昇でも、毎月のローン支払額はこのように増えます。返済総額の利息分がこんなに増えることにも驚かれたのではないでしょうか。

■金利は上昇しているのか?

実は、フラット35のような「全期間固定金利」や10年以上の「長期固定金利」は上昇しています。

それは、日銀が昨年12月から2~3ヶ月ごとに「長期金利操作(イールドカーブ・コントロール)を上方修正しているからです。

ついに、10月31日には「長期金利の上限は1%をめどとし、1%を一定程度超えることを容認する。」と発表しました。

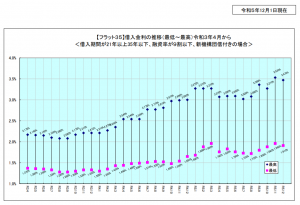

フラット35の金利推移をみるとその影響は一目瞭然です。R3年頃は1.3%前後だったのですが、先月と今月は1.9%台となっています。

【フラット35】借入金利の推移はコチラ ⇒ フラット35サイトへ移動

■変動金利も上昇したのか?

一方で、「政策金利(短期金利)」に連動して「変動金利」は変化します。「政策金利」の方は現在はマイナス金利が維持されていますので、これに連動する「変動金利」で住宅ローンを借りている方にはほとんど影響は出ていません。

(「民間金融機関の住宅ローン金利の推移」フラット35サイトより)

「政策金利」がいつまでマイナス金利を維持するのかは私たちにはわかりません。日銀の会合が開かれる度に、植田総裁が発表することに神経を研ぎ澄ますしかありません。

■「○年固定金利」って固定金利?

また、ぜひご注意いただきたいのは、「2年固定金利」「3年固定金利」といった「固定期間選択型」も変動金利だということです。

「固定」という名称のためか、最初の金利が一生続くと思っている方が意外に多いことに驚かされます。

もちろん「変動金利」なのですから、先にご説明したように「政策金利」に連動して上昇したり下落したりします。

2年間または3年間は同じ金利ですから、階段のように上下するグラフとなります。

(「金利のタイプとは?」フラット35サイトより)

■更に、こちらもご注意を!

上記のこととは全く別のことですですが、これもぜひ知っておいてください。

「2年固定金利」「3年固定金利」は、それぞれ3年目と4年目には「基準金利(店頭金利)」に変化がなくても、ほとんどの場合は金利が大きくアップします。

このことは銀行のHPやパンフレットに記載されていますが、ストレートに書かれていないため理解しづらい印象を受けます。

例えば、「3年固定金利0.35%」が4年目には「基準金利(店頭金利)」が同じであっても、その後は「3年固定金利0.7%」になったりします。これは、最初の3年間が特に優遇されているからなのです。

なんだか頭がゴチャゴチャしてきたとお叱りをうけそうですが更に続けます。

「日銀 金利」と検索すると、「異次元緩和」「マイナス金利解除」「金利上昇容認」などの様々なタイトルが出てきます。

これらを全部読んでも、自分がどうするべきかの判断は容易ではありません。

これから住宅ローンを借りる人は「フラット35」にすべきだとか、こらからも「変動金利」が一番お得だと言い切ることはできません。

「変動金利」で借りている人は皆すぐに「固定金利」に借り換えるべきだと言うこともできません。

なぜなら、それぞれのご家族の一生涯の収支と金融資産は異なるからです。今後のお金の使い方や運用の仕方も千差万別だからです。

ではどうしたらご自身で判断できるのでしょうか?

その答えは『ライフプラン』の中にあります。今後のお金の出し入れを詳細にグラフ化して、毎年の資産残高を定年後まで確認しなければ正しい判断はできません。

おうちコンシェルでは、住宅ローンを検討する前に『ライフプラン』を一緒に作成して、ご自身で検討できるようにお手伝いしています。

住宅ローンに迷ったりお悩みの方は、ぜひ、私たちにご相談ください。専任のお金の専門家『ファイナンシャルプランナー』が無料でアドバイスしております。

「WEBで相談」もお受けしていますので、ご都合やご希望に合わせてお選び下さい。

・・・・・・・・

【関連記事】この記事を読んだ方には他にこんな記事もおススメ

■「将来の安心」を見える化できる!おうちコンシェルの「無料ライフプラン診断」

■「家づくりのお金」 は 【土地代 + 建築費 】の他に、こ~んなに!

・・・・・・・・

———————————————————–

<おうちコンシェルLINE公式アカウント 友だち募集中>

![]()