- 家づくりノート

適正な住宅予算の考え方 #石川富山でちゃんとえらべる家づくりを応援する家づくりノート

適正な住宅予算の考え方|将来も安心できる家づくりのために

マイホームの予算は、人生で最も大きな買い物の金額を決める重要なステップです。「毎月いくらなら払えそうか」「年収から計算するとこのくらいかな」と、なんとなく決めてしまう方も少なくありません。

しかし、多くの人にとって住宅ローンは35年続く長期の契約。今は問題なく返せても、将来の出費や収入の変化によって家計が苦しくなることがあります。おうちコンシェルは、建てた後もお金に困らない人生を叶えるための予算設計を大切にしています。

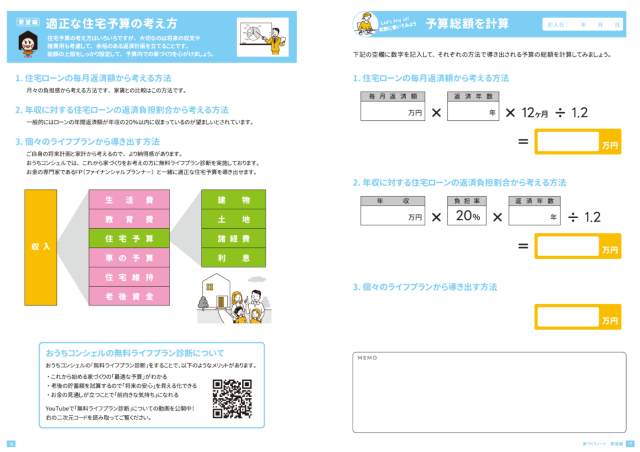

1.毎月返済額から考える方法の落とし穴

最もシンプルなのが「毎月払える額」から総予算を逆算する方法です。家計簿感覚で使いやすく、検討初期の当たりをつけるには便利です。家づくりノートでは、次の式で概算の総予算を求めます。

毎月返済額(万円) × 返済年数(年) × 12ヶ月 ÷ 1.2 = 総予算(万円)

例:毎月返済額が10万円、返済年数35年なら、

10 × 35 × 12 ÷ 1.2 ≒ 約3,500万円。

ただし、この方法は将来の大きな支出(教育費のピーク、車の買い替え、リフォーム、介護、老後資金など)を織り込めないのが致命的な弱点です。「今は払える」金額で決めてしまい、数年後に家計が圧迫されるケースは少なくありません。また、ボーナス返済に依存すると、景気や働き方の変化に弱くなります。

2.年収に対する負担割合から考える方法のリスク

次に使われるのが「年収の20%以内」といった指標から年間返済額を決める方法です。金融機関や住宅情報サイトでもよく紹介される客観的な目安で、家づくりノートでは次の式を用いています。

年収(万円) × 負担率20% × 返済年数(年) ÷ 1.2 = 総予算(万円)

例:年収500万円、返済年数35年なら、

500 × 0.2 × 35 ÷ 1.2 ≒ 約2,916万円。

この方法の弱点は、家庭ごとの支出構造や価値観の違いを反映できないこと。同じ年収でも、子どもの人数・年齢、共働きかどうか、車の台数、実家の支援の有無、将来やりたいこと(留学・起業・二拠点など)で、住宅ローンに割ける余力は大きく変わります。目安は有益ですが、あなたの家計の正解とは限りません。

毎月法・年収法を“単独採用”する際の主な注意点

・固定金利/変動金利の見直しや金利上昇に対する耐性が低くなる

・教育費や老後資金など、後から削れない支出との競合が起きる

・購入後のメンテナンス費や火災保険・税金などのランニングを過小評価しがち

・ライフイベント重複期(進学+車買い替え+住宅修繕など)にキャッシュフローが詰まりやすい

3.将来まで見据えた「ライフプラン方式」が理想

おうちコンシェルが最も推奨するのは、個々のライフプランから住宅予算を導く方法です。今と未来の収支を年単位で可視化し、無理のない返済額を決めます。

結果として、金利や物価の変動、働き方の変化が起きても「詰まない家計」を設計できます。

ライフプラン方式の一般的な流れ

1)家族構成・働き方の見通しを整理(出産・進学・転職・独立・セカンドライフ)

2)教育費・車の買い替え・リフォーム・旅行や趣味・保険・税金などの支出を年表化

3)給与・賞与・副収入・退職金・年金の見込みを並べ、キャッシュフロー表を作成

4)将来の赤字月が生まれない範囲で、毎月返済額(上限)と総予算(上限)を確定

シミュレーション例(30代夫婦・子ども2人)

条件:世帯年収600万円/子ども7歳・4歳/車2台・7年ごと買い替え/65歳で年金生活想定

10年後に大学進学が重なり、教育費は年間200万円規模に。さらに車の買い替えや固定資産税・住宅メンテ費も重なるため、毎月10万円返済では赤字に。

ライフプランの結果、毎月返済は8万円が上限と判明し、総予算は約2,800万円へ見直し。これによりピーク期も黒字を維持し、貯蓄ペースを落とさずに済む設計となりました。

3つの方法を比較

| 方法 | メリット | デメリット |

|---|---|---|

| 毎月返済額方式 | シンプルで計算しやすい/初期検討の当たりをつけやすい | 将来の支出を織り込めない/金利・物価上昇に弱い |

| 年収割合方式 | 客観的な目安を得やすい/金融機関の審査感覚に近い | 家族構成や価値観の違いを反映できない |

| ライフプラン方式 | 将来の家計ピークにも耐える設計/貯蓄・教育・老後のバランス最適化 | 診断に時間と手間がかかる(ただし一度作れば更新が容易) |

家づくりノート17ページの計算式を“安全に”使うコツ

上の写真(家づくりノート)の17ページにある2つの式(①毎月返済額から、②年収と負担率から)は、ライフプラン方式で算出した「毎月返済の上限」や家計の安全域を確認するためのクロスチェックに使うのが理想です。式だけで金額を決めず、ライフプランで導いた値が式の結果を上回っていないかを確認しましょう。

① 毎月返済額 × 返済年数 × 12 ÷ 1.2 = 総予算

② 年収 × 20% × 返済年数 ÷ 1.2 = 総予算

※「÷1.2」は、諸費用や利息を含めた現実的な総額に調整するための係数です。

“今払えるか”ではなく“将来も払えるか”で決める

・毎月返済額からの逆算はシンプルだが将来の支出を織り込めない

・年収割合は目安として有効だが自分の家計の正解とは限らない

・ライフプラン方式は、教育・老後・暮らしの希望を守りながら無理のない予算を提示できる

おうちコンシェルではファイナンシャルプランナーとともに無料ライフプラン診断を実施し、あなたの家計に最適な「毎月返済の上限」「総予算の上限」をオーダーメイドでご提案します。建てた後もゆとりある暮らしを実現したい方は、まずはお気軽にご相談ください。

家づくりは「段取り8割」で決まる!

家づくりは長期戦。情報収集から住宅会社・土地選び、資金計画、契約、工事まで、やるべきことが盛りだくさんです。

でも、正しい手順で進めていけば、不安は確実に減っていきます。

特に「予算設計」や「会社選び」「住宅ローン」は、プロのサポートを活用することで、失敗を避けることができます。

🏠おうちコンシェルでは、FPや住宅選びのプロがあなたの家づくりをトータルサポートします。さらに、あなたの家づくりを着実に進めるアイテムが家づくりノートです。

家づくりノートを使えば準備のワクワク感がさらに大きくなる

「家づくりノート」は、初心者でもわかりやすく、スムーズに家づくりを進めるための強力なツールです。これを使うことで家づくりの準備で感じるワクワクや家を持つ楽しみがさらにふくらむでしょう。

家づくりは大変なプロセスですが、それを超えるワクワクが苦労もスパイスに変えてくれます。一歩一歩進むごとに、理想の住まいが形になっていく感動をぜひ味わってください!

おうちコンシェルでは、住む人が納得して「ちゃんとえらべる家づくり」を叶えるアイテム「家づくりノート」を無料でプレゼントしています。

後悔しない家づくりをするためには、自分たちの要望を整理して優先順位を考えておくことが大切です。家づくりノートを使うことで、住宅会社を選ぶ前段階の準備がスムーズになるでしょう。